Az index alapok, vagy indexkövető ETF-ek lehetővé teszik számunkra, hogy egyszerre többszáz cégbe fektethessünk.

Az S&P500 indexbe fektetve például azonnali tulajdonjogot szerezhetünk az Egyesült Államok 500 legnagyobb cégében, ami az index alapítása óta átlagosan éves 10,31%-os hozamot produkált.

Ezeknek az eredményeknek ellenére a kisbefektetők 90%-a pénzt veszít a tőzsdén, azokkal szemben, akik viszont hosszútávon egy passzív befektetési stratégiát követnek.

Ennek az útmutatónak a célja, hogy minden olyan szükséges alapfogalmat megosszon veled, ami szükséges ahhoz, hogy elkezdhess index alapokba fektetni.

Mik az index alapok?

Az „index” egy lista. Az indexalapok világában az index egyszerűen egy listát jelent, amely vállalatok vagy más befektetési eszközök kombinációját tartalmazza. Az S&P 500 például az Egyesült Államok (USA) 500 legnagyobb vállalatát foglalja magában.

Egy „alap” különböző befektetőktől összegyűjtött, meghatározott célra szánt pénzösszeg.

Az „indexalap” tehát egy olyan befektetési alap, amely a vállalkozások egy meghatározott listájába fektet be.

Befektetőként tehát a mi feladatunk az, hogy kiválasszuk, hogy a vállalatok milyen listájába/listáiba fektetnénk.

Ilyen indexkövető alapra példa az alábbi 3 befektetési alap:

- Vanguard FTSE All-World ETF

- iShares Nasdaq 100 ETF

- Invesco S&P 500 ETF

A fenti nevek elsőre bonyolultnak tűnhetnek, főleg ha kezdők vagyunk a befektetések világában. A lényeg viszont az, hogy emlékezzünk rá, hogy bármelyik alap nevére rákeresve utánanézhetünk, hogy mibe is fektetnek.

A fenti 3 alapot például 3 különböző pénzügyi szolgáltató nyújtja (Vanguard, BlackRock, ami az iShares-t kezeli és az Invesco). Az alapok szintén különböző cégekbe fektetnek. Az FTSE All-World a világ gazdaságát igyekszik lefedni, így nemzetközi cégekbe fektet, míg a Nasdaq 100 az amerikai Nasdaq tőzsde 100 legnagyobb cégébe fektet. Végezetül pedig az S&P 500 az Egyesült Államok 500 legnagyobb vállalatába fektet.

Ennek az útmutatónak nem az a célja, hogy elmondja, hogy melyik alap a legjobb választás számodra.

Miért érdemes indexalapot használni?

Mielőtt a kockázatokról beszélnénk, a 3 fő oka annak, hogy indexkövető alapokba fektetnél a következők:

- Az egyedi részvényekbe fektetés az esetek 80+ százalékában alulteljesítette a piacot.

- Az indexek, mint az S&P 500 átlagosan (infláció előtti) éves 10.31%-os hozamot produkált az 1957-es alapítása óta.

- Az indexkövető alapok gyakran túlteljesítik az aktívan kezelt alapokat hosszú időtávon.

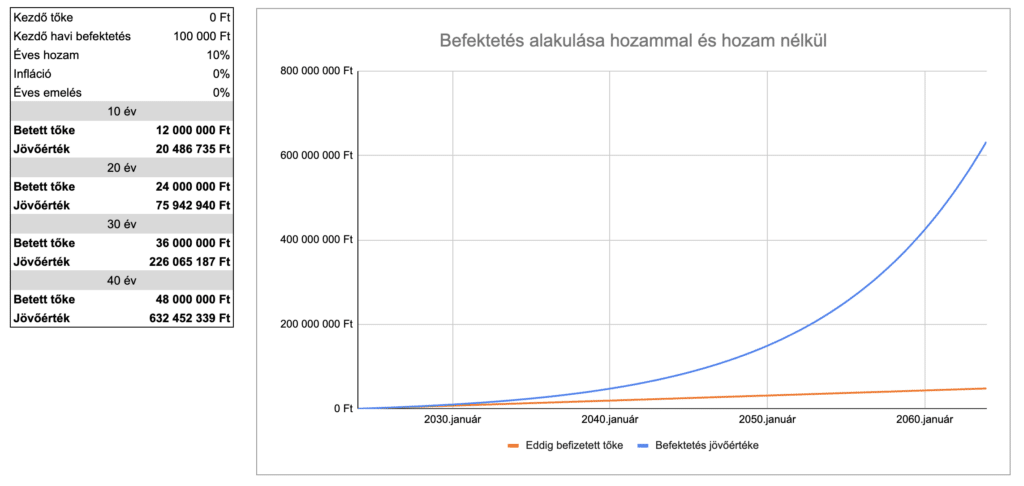

Ha 18 éves korunktól minden hónapban 100 ezer forintot befektettünk volna és ezt folytattuk 50 éves korunkig, miközben a befektetésünk átlag éves 10%-os hozamot produkált, akkor a befektetésünk 280,9 millió forintra nőtt volna, annak ellenére, hogy mi ebből csak 38,5 millió forintot fizettünk be.

Ezt köszönhetjük a kamatos kamatnak:

Annak ellenére, hogy sokan azt hiszik, hogy meg tudják verni az indexalapokat, ezek az alapok általában túlteljesítik az aktívan kezelt befektetési portfóliókat. Az aktívan kezelt alapokat portfólió menedzserek kezelik és folyamatosan vásárolnak és adnak el értékpapírokat az alapban.

A legendás befektető, Warren Buffett is azt tanácsolta egy 2014-es befektetői levelében, hogy a legtöbb kisbefektetőnek egy alacsony költségű S&P500-as index alapba kellene fektetnie.

Bár vannak kockázatok, amelyekkel alább foglalkozunk, és egyetlen befektetés sem tekinthető biztonságosnak, az indexalapok hagyományosan a modern kor egyik legbiztonságosabb és legsikeresebb hosszú távú befektetésnek számítanak.

Az első globális index alapot 1976-ban indították. Ha választottál volna egy napot 1976-tól napjainkig, akkor 94%-os esélyed lenne, hogy profitban leszel, ha legalább 10 éves időtávon fektetsz be. Ez az arány tovább növekszik, ha hosszabb időtávon fektetsz be.

Mik a kockázatok?

Az indexalap-befektetés fő kockázata nagyon egyszerű: pénzt veszíthetünk.

Minden befektetés kockázatokkal jár és a befektetéseink értéke felfelé és lefelé is változhat. Annak ellenére, hogy a múltban hosszú ideig sikeres volt az index alapokba fektetés, ez nem garantálja, hogy a jövőben is ez folytatódni fog.

A múltbeli teljesítmény nem jelzi a jövőbeli eredményeket.

A világgazdaság a múltban hosszútávon felfelé mutató trendet követett, de időszakosan lesznek évek, amiket bizonytalanság és árfolyamingadozás jellemez. Ez azt jelenti, hogy a veszteségek nem csak lehetségesek, hanem valószínűek is, ha rövidebb időszakon vizsgáljuk az árfolyamokat.

Ha nem fektetünk világpiaci, vagy egy S&P500-as alapba, akkor ez azt jelenti, hogy más forgatókönyvekre fogadunk.

Ha például egy a BUX indexet követő alapba fektetünk, akkor arra fogadunk, hogy adott időtávon a magyar gazdaság (tőzsdén jegyzett magyar cégek) túl fogják teljesíteni az amerikai-, vagy a világpiacot.

Egy konkrét alap kiválasztásának a kockázatai a következők:

- A befektetéseink árfolyama csökkenhet.

- A befektetéseinket túlteljesíthetik más, alternatív befektetési eszközök.

- Minél specifikusabbak a befektetési eszközeink, annál kockázatosabbak, elérhető hozamunk/veszteségünk is annál nagyobb.

Ha a világpiacba fektetés profitábilis, akkor valóban szükséges specifikusabb befektetéseket keresnünk, amivel még a profik többsége sem képes magasabb hozamokat elérni? Sokan erre azt mondják, hogy ez inkább spekuláció lenne, mintsem valódi befektetés.

Miért keresnénk a tűt, ha megvehetjük az egész szénakazalt?

Hogyan lássunk hozzá?

Ahhoz, hogy elkezdjünk index alapokba fektetni, szükségünk lesz egy brókerre.

A bróker egy olyan cég, platform, amin keresztül befektetéseinket vezethetjük. Gondoljunk úgy a brókerekre, mint egy áruházra, ahol befektetési eszközöket vásárolhatunk. Sok áruház létezik, ahol sokszor ugyanazokat a termékeket vásárolhatjuk meg, minimálisan eltérő árakon. Ez pontosan ugyanígy van az index alapokkal is.

Manapság már több online bróker is elérhető számunkra, ahol ki se kell mozdulnunk otthonról és pár perc után elkezdhetjük a befektetéseinket.

Véleményem szerint a Lightyear az egyik legegyszerűbben használható felület – különösen a kezdők számára.

És kérlek ne feledd: Az itt található tartalom nem minősül befektetési tanácsnak, nem vagyok pénzügyi tanácsadó. Befektetéskor a pénzed kockázatnak van kitéve. A befektetéseid értéke felfelé és lefelé is változhat, és előfordulhat, hogy kevesebbet kapsz vissza, mint amennyit befektettél. A múltbeli teljesítmény nem garancia a jövőbeli eredményekre.

Befektetéseinknél fontos, hogy ismerjük és kihasználjuk azokat az elérhető lehetőségeket, amikkel adókedvezményeket érhetünk el a befektetéseinken. Egy ilyen népszerű konstrukció a Tartós befektetési számla (TBSZ), amiről részletesebb útmutatót itt találsz:

Röviden a TBSZ egy olyan 1+5 éves befektetési számlakonstrukció magyar adóalanyok számára, amivel az utolsó év végére teljes adómentességet érhetünk el a befektetéseinken. Emiatt tehát érdemes olyan brókert választani, ahol elérhető ez a konstrukció. Ilyenek például a Lightyear és az Interactive Brokers is.

Miután kiválasztottuk a számunkra szimpatikus brókert, nyitnunk kell rajta egy számlát, majd ide pénzt kell beutalnunk. Tartós befektetési számla nyitásának a folyamatáról készítettem egy útmutatót a Lightyear felületén is.

Ha a számlanyitással és a beutalással megvagyunk, akkor ki kell választanunk az index alapot, amibe rendszeresen szeretnénk fektetni. Ez minden brókernél minimálisan eltérő lehet, attól függően, hogy az adott brókernél milyen pénzügyi cégek alapjai elérhetőek.

Ezt követően a legjobb dolog, amit tehetünk, ha megpróbálunk megfeledkezni a befektetéseinkről. Rövidtávon számíthatunk befektetéseink értékének ingadozására, viszont ennek aktív figyelése semmilyen haszonnal nem jár számunkra. Befektetésekben rövidtáv alatt értünk mindent, ami 5 éven belül történik.

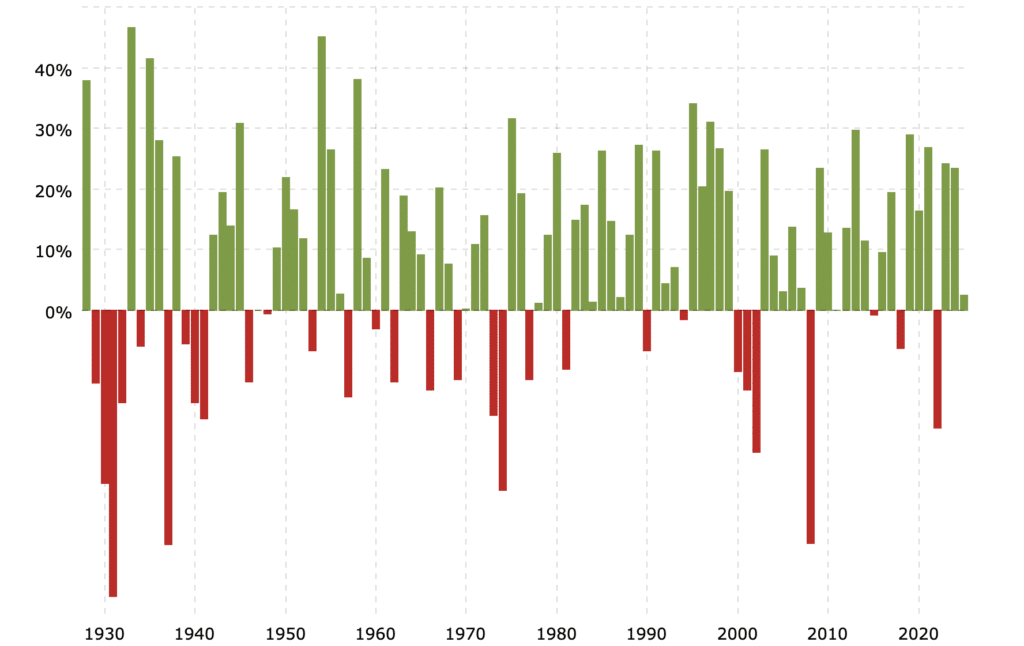

Ez a grafikon a MacroTrends oldaláról azt mutatja, hogy az S&P500 hozama az egymást követő években hogyan változott, annak ellenére, hogy az index hozamának éves átlaga 10% körüli volt:

Ha 1924-ben kezdtünk volna S&P500 index alapba fektetni, akkor a befektetői kalandjaink első 5 éve veszteséges lett volna!

A legtöbb ember, aki indexkövető alapokkal kezd foglalkozni azért teszi azt, mert legalább 10 évig, de sok esetben inkább 20-30 évig tervez befektetni.

A kamatos kamat egy nagyszerű dolog, viszont legalább 20 év kell ahhoz, hogy érdemben ki tudjuk használni az előnyeit. Ha elkezdenénk befektetni havi 100 ezer forinttal és befektetéseink átlagosan éves 10%-os hozamot produkálnának, akkor 30 év alatt 226 millió forintra duzzadnának a befektetéseink. Ebből 76 millió forintot az első 20 évben, míg 150 millió forintot az utolsó 10 évben érnénk el.

Ha az Index alapok ilyen jók, miért nem használja őket mindenki?

Az index alapokba fektetés potenciális előnyei ellenére van pár oka annak, hogy az index alapokba fektetés nem olyan népszerű, mint más befektetési lehetőségek.

Először is, az alapvető pénzügyi ismereteket nem tanítják az iskolában. Az emberek többsége éveket ül az iskolapadban, diplomát szerez és kijön úgy az oktatási rendszerből, hogy azt se tudja, hogy mi egy index alap. Az átlagember pénzügyi műveltsége rendkívül alacsony – a cinikusok szerint szándékosan.

Ha sétálnánk Magyarországon egy tetszőleges város utcáin és megkérdeznénk az utca emberét, hogy mi az az index alap, mit gondolsz, hányan tudnák erre a választ?

Másodjára az index alapokba fektetés egy nagyon hosszú távú tevékenység. Az emberek nagyobb része érdeklődik inkább rövidtávú, spekulatív befektetések iránt, még akkor is, ha az ilyen stratégiáknak a sikerrátája sokkal alacsonyabb, kockázatuk pedig jóval magasabb.

Harmadjára pedig a hosszútávú befektetésről nem alakult ki egy olyan kép, amit az emberek dicsőítenének. Nem készül cikkek sorozata arról, hogy valaki 20 éves korában elkezdett rendszeresen befektetni és 50-es éveire elérte az anyagi függetlenséget. Inkább olvashatunk olyanokról, akik sokat kockáztattak és huszonévesen nagy vagyont szereztek, annak ellenére, hogy ez a stratégia 10-ből 9 ember számára sikertelen lenne.

Adómentesek az indexalapok?

A befektetéseken elért hozamokat Magyarországon ennek a cikknek az írásakor 15% Szja és 13% Szochó terheli. Ez azt jelenti, hogy ha 1 millió forintot befektettünk, majd azon elértünk 200 ezer forint hozamot, akkor ez után 28% adót, 56 ezer forintot kell fizetnünk.

Magyarországon viszont elérhetőek olyan számlakonstrukciók, amiken keresztül adókedvezménnyel, vagy teljes adómentességgel fektethetünk be. Ezek többsége valamilyen nyugdíjkonstrukció, viszont a Tartós befektetési számla formájában nyugdíjkorhatár elérése előtt is hozzáférhetünk befektetéseinkhez adómentesen.

Ezek a termékek viszont kizárólag számlatípusok, ezekre továbbra is nekünk kell kiválasztanunk, hogy milyen befektetési eszközökbe szeretnénk fektetni.

Felelősség kizárás

Az oldalon található tartalmak általános útmutatóként szolgálnak, nem minősülnek pénzügyi tanácsadásnak. Nem vagyok pénzügyi tanácsadó. Semmi, ami az oldalon található, nem minősül befektetési ajánlásnak. Minden befektetés kockázatokkal jár, a befektetések értéke lefele is változhat.