Warren Buffettel ellentétben Peter Lynchről már kevesebben hallottak, pedig a történelem egyik legsikeresebb befektetőjeként tartják számon. 33 évesen indította el a Fidelity Investmentnél a Magellan Fund névre hallgató befektetési alapját 1977-ben, amit 1990-ig vezetett és a 13 év alatt átlagosan évi 29,2%-os hozamot produkált. 1990 után felhagyott a munkájával és úgy döntött, hogy több időt tölt a családjával, jótékonysági szervezetek munkájában segédkezik. Vagyonát 450 millió dollárra becsülik.

Ebben a cikkben összegyűjtöttem a tanácsait, amikről egy 1994-es előadásában beszélt a hallgatóságnak.

Használd az adottságaidat

Lynch szerint nagy tragédia, hogy a kisbefektetőkkel elhitette a média, hogy nincs esélyük az alapokkal/intézményi befektetőkkel szemben, és ezért meg se próbálnak maguk befektetni.

Véleménye szerint ez egy jelentős előny a kisbefektetők számára, mivel az intézmények gyakran alulértékelnek, vagy túlértékelnek részvényeket, amiket a hozzáértő kisbefektetők a saját előnyükre fordíthatnak.

Ha munkánkból adódóan jobban ismerjük a szerszámgyártó cégeket, acélipart, vagy a pénzügyi szektort, akkor sokszor jobban kontextusba tudjuk helyezni, hogy az adott cég ténylegesen rossz helyzetben van-e a piacon, vagy csak az intézmények vétettek hibát.

Ismerd, amid van

Az emberek minden nagyobb összegű vásárlás előtt utánanéznek, hogy mi a megfelelő választás. Legyen ez egy új mosógép, autó, vagy a leendő házunk. Ebből adódóan Lynch nem érti, hogy miért vannak olyan kisbefektetők, akik olyan részvényeket tulajdonolnak, amelyek mögött álló cégekről semmit se tudnak.

Sok kisbefektetőnek az egyedüli magyarázata erre a következő: „Ezeknek az árfolyama folyton csak felfele megy…”.

Ha nem tudjuk elmagyarázni egy 10 éves gyereknek 2 perc alatt, hogy mivel is foglalkozik a cég és miért jelentős ez a piacon, akkor ne birtokoljuk a részvényeit. Ez pedig szerinte a kisbefektetők 80%-nál felmerülő probléma.

Keressünk olyan cégeket, amikkel a mindennapjainkban találkozunk. Ha érdekelnek például a számítógépek, akkor utánanézhetünk az Nvidia, AMD, Intel és más hasonló cégeknek.

Lynch saját példának a Dunkin’ Donuts fánk franchise-t hozta. Érti az üzleti modellt, a terméket, le tud menni a helyi üzletbe megnézni, hogy mi a marketing stratégia, hogy változik a forgalom lokálisan. Ez azért fontos, mert ha rövidtávon az árfolyam zuhan, akkor nem fogunk érzelmi alapon döntéseket hozni, mivel tudjuk, hogy az adott cégek, amiket birtoklunk hogyan állnak jelenleg a piacon.

Ne hagyatkozz kirázólag mások véleményére

Ne spóroljuk meg a saját kutatómunkánkat. Igaz Lynch főként a médiára hivatkozott az előadásában, viszont napjainkban ennél jóval több inger ér minket napjainkban. Találunk „legjobb 5…” videókat YouTubeon, TikTokon és még sok más platformon, viszont ezeket ne vegyük szentírásnak.

Az imént is már olvashattuk, hogy az egyik legfontosabb lépés, hogy ismerjük a céget, amibe a pénzünket tesszük. A különböző oldalak hasznosak lehetnek ötletek gyűjtésére, de ne használjuk arra, hogy csupán erre alapozva hozzunk befektetési döntéseket!

Cég a részvény mögött

Lynch szerint sokan elfelejtik, hogy a részvények mögött cégek vannak. A részvények árfolyama és a cég teljesítménye között pedig egyenes arányosság van. Ha egy cég profitja évről évre nő, akkor a részvény árfolyama is emelkedni fog.

Az előadáson Lynch példának a Coca Cola-t hozta, ami 1994-ben 30x magasabb EPS (1 részvényre jutó nyereség) értékkel rendelkezett, mint 32 évvel ezelőtt. Ez idő alatt a részvényének árfolyama is 30-szorosára növekedett.

Ne próbáljunk jövőbe látni

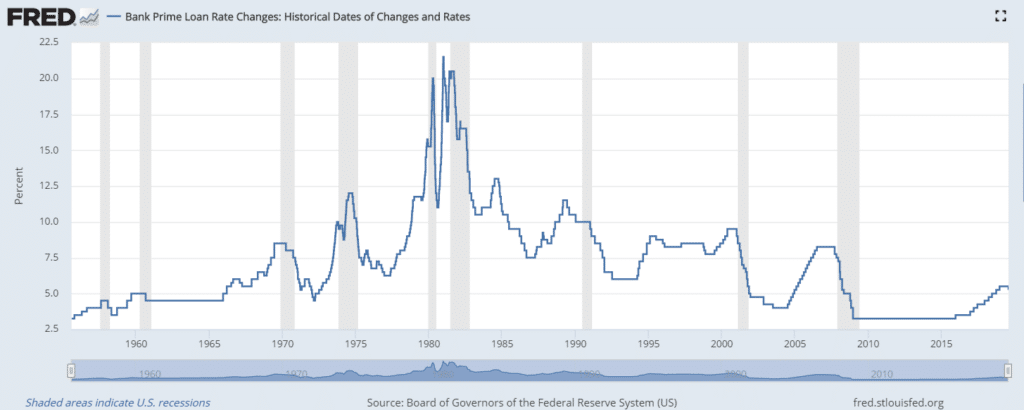

Sokan eshetnek abba a hibába, hogy megpróbálják megjósolni a jövőbeli árfolyamokat. Erre senki se képes. Megpróbálják kitalálni a jövőbeli alapkamatokat. Lynch szerint ha valaki meg tudná helyesen jósolni az alapkamat várható értékét háromszor, akkor milliárdossá válna a tőzsdén. Mivel pedig nincs ennyi milliárdos a világon, így elvethetjük ennek a valószínűségét.

1981-82 között Amerikában az alapkamat 20%, kétszámjegyű infláció és kétszámjegyű munkanélküliségi arány volt. Egy évvel előtte egy szakértő se beszélt arról, hogy a történelem egyik legdurvább válsága vár rájuk és a gazdasági mutatók elérik ezeket a szinteket.

Napjainkban is rekordmagas infláció van, mégse tudja egy szakértő se megmondani, hogy 1 év múlva mi lesz az alapkamat Magyarországon. Még a jelenlegi jegybankelnök sem, pedig az alapkamatért ő felel.

„Ha 14 percet töltöttünk makroökonómia tanulásával, akkor elvesztegettünk az életünkből 12 percet.” – Peter Lynch

Természetesen itt Lynch általánosságban a gazdaság mutatóinak előrejelzéséről beszél, nem a gazdasági összefüggések ismeretéről. A makroönómia egy fontos része a befektetéseknek, de ezekkel hosszútávon nehéz tervezni.

Ha érdekel a személyes pénzügyek és a befektetések világa, akkor íratkozz fel a YouTube csatornámra!

A cikk Peter Lynch 1994-es előadása alapján készült.